O sucesso de qualquer empresa está diretamente ligado ao seu regime tributário. E, para os escritórios contábeis, entender as complexidades e diferenças entre o Simples Nacional, o Lucro Presumido e o Lucro Real é essencial, já que esses são os três principais regimes tributários no Brasil.

O regime tributário é como a espinha dorsal de uma empresa. Ele define não apenas as alíquotas de impostos, mas toda a estrutura de como os impostos são pagos. Uma escolha equivocada pode resultar em pagamentos excessivos e, consequentemente, em uma considerável perda financeira. Por outro lado, a seleção inteligente de um regime tributário pode levar a economias significativas e reduzir a burocracia.

Em suma, ter essa compreensão é como ter o mapa completo do terreno fiscal em que seus clientes estão navegando. E um contador consultivo pode ajudar os clientes a decidirem o melhor regime tributário para suas empresas?

Nossa jornada começa aqui!

Neste conteúdo, vamos desvendar as complexidades de cada um destes regimes e oferecer a você, contador, insights valiosos para orientar seus clientes a tomar decisões informadas e estratégicas para o futuro financeiro de suas empresas.

O que é o Lucro Real?

Esse modelo é considerado o mais complexo entre os regimes tributários brasileiros, exigindo um controle preciso e apurado sobre todos os rendimentos e gastos do negócio para calcular o valor corretamente.

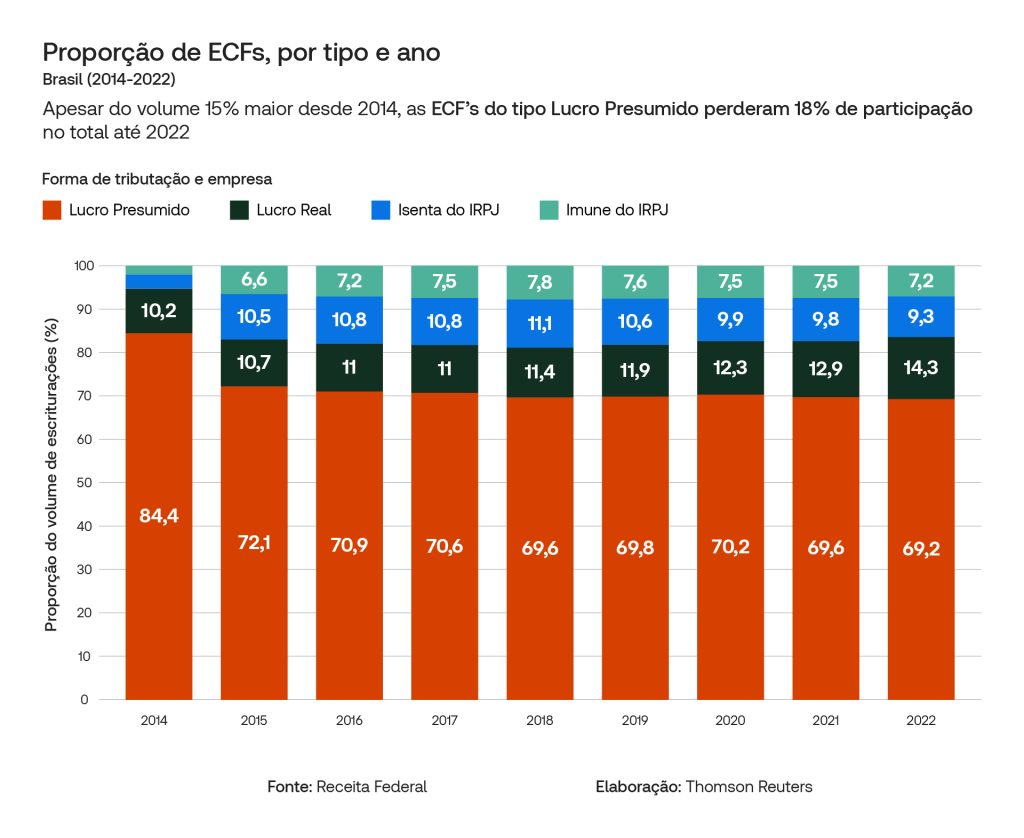

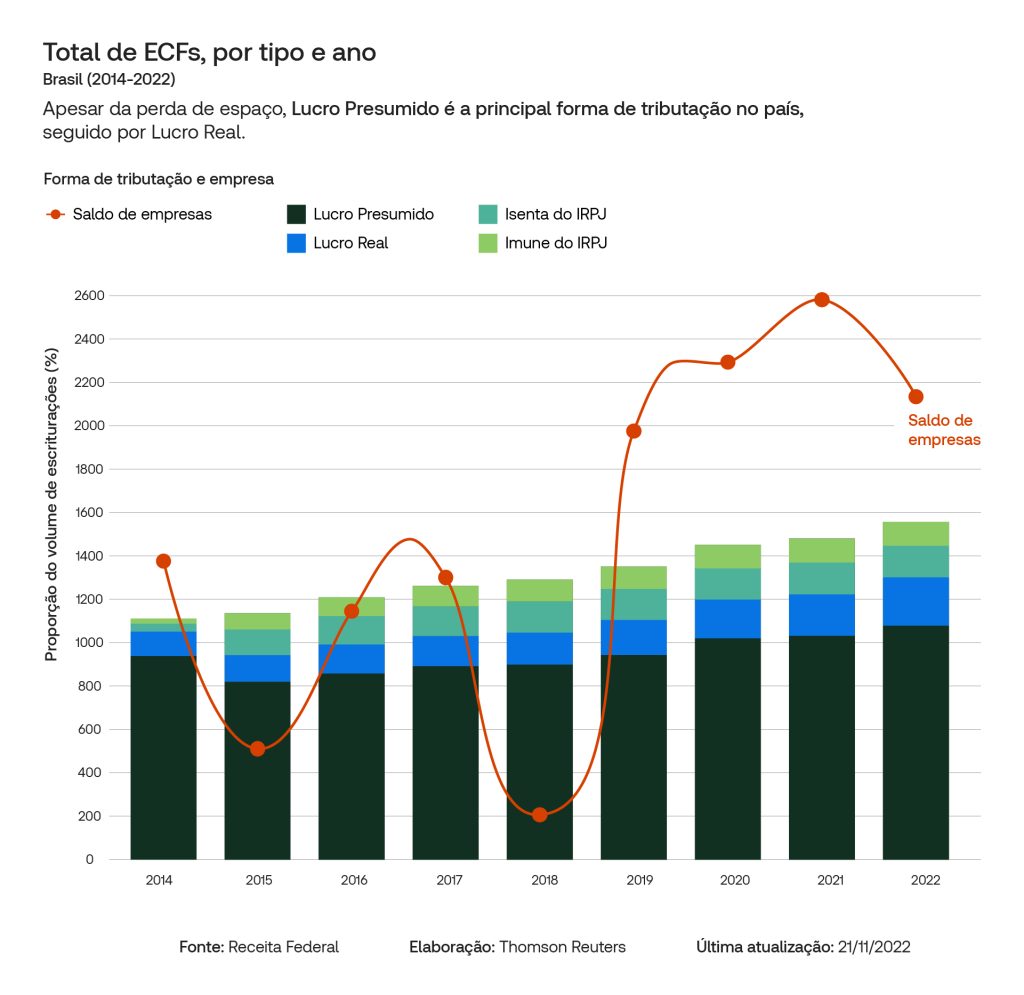

Os dados mais recentes da Receita Federal até o ano de 2022 mostram que o Lucro Real foi o regime tributário que mais cresceu proporcionalmente frente aos outros regimes, saindo de 10,2% do total de Escriturações Contábeis Fiscais (ECF) em 2014 para 14,3%, passando de 112,8 mil ECF’s para 221,8 mil em 2022.

Além disso, vale ressaltar que na contabilidade, o lucro e caixa são conceitos técnicos bem distintos.

Isso porque o lucro é auferido pelo regime de competência, assim independentemente de ele ter gerado dinheiro (caixa) no final, ele é auferido da mesma forma.

Quem segue essa modalidade é obrigado a apresentar os registros especiais de seu sistema contábil e financeiro à Receita Federal.

Quais são os tributos cobrados nessa modalidade?

No Lucro Real, embora a apuração dos impostos seja feita de forma individualizada para cada tributo, o recolhimento pode ser consolidado, principalmente com a entrada do MIT. No entanto, no Lucro Real impostos incluem:

- Imposto sobre Serviços de Qualquer Natureza (ISS)

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Contribuição Social sobre Lucro Líquido (CSLL);

- Contribuição para Financiamento da Seguridade Social (Cofins);

- Programa de Integração Social (PIS);

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

- Imposto sobre Produtos Industrializados (IPI)

DARF Unificado e DCTFWeb: Uma Mudança Importante

É fundamental destacar que, com a implementação do Módulo de Integração Tributária (MIT) e da DCTFWeb, houve uma mudança significativa na forma de recolhimento de alguns tributos federais.

Agora, é possível unificar o pagamento de PIS, COFINS, IRPJ, CSLL e IPI em um único DARF (Documento de Arrecadação de Receitas Federais).

Essa mudança representa um avanço em relação ao modelo anterior, que exigia a emissão de guias separadas para cada imposto. No entanto, é crucial ressaltar que, apesar da unificação do pagamento, a apuração de cada tributo no Lucro Real continua sendo feita separadamente.

Impacto no Fluxo de Caixa: Retenções de IR e CRF

É crucial destacar que, para prestadores de serviços optantes pelo Lucro Real, há um fator importante que afeta diretamente o fluxo de caixa: a retenção de Imposto de Renda (IR) e da Contribuição para Financiamento da Seguridade Social (CRF) na fonte.

Isso significa que, ao emitir uma nota fiscal, o tomador do serviço (cliente) já desconta esses tributos e os repassa diretamente ao governo.

Essa retenção na fonte, diferentemente do que ocorre no Simples Nacional (onde não há essa retenção de IR e CRF), impede que a empresa utilize esses valores temporariamente como capital de giro, gerando um impacto imediato nas finanças.

Quais empresas podem aderir ao Lucro Real?

No geral, qualquer empresa pode aderir ao Lucro Real, porém, via de regra, algumas estão obrigadas por força da legislação (Art. 14 da Lei nº 9718/1998), são elas:

- Cuja receita no ano-calendário, seja superior a R$ 78.000.000 a partir de 01.01/2014;

- Atividades que sejam de bancos, sociedades de créditos, corretoras de títulos, empresas de arrendamento mercantil, empresas de seguros;

- Que tiveram lucros, rendimento ou ganho de capital oriundos do exterior;

- Que possuam benefícios fiscais relativos à isenção ou redução de imposto;

- Que explorem atividades de assessoria creditícia, administração de contas a pagar e a receber, factoring;

- Que optem pelo pagamento mensal por estimativa.

Portanto, vale verificar quando as empresas que você gerencia estão enquadradas nos casos descritos acima para não errar na escolha do regime tributário.

Cálculo do Lucro Real:

Para calcular o Lucro Real deve-se seguir, primeiro, a fórmula que é:

Receias – Custos – Despesas = Lucro Contábil.

Após isso, ou seja, após a apuração do lucro contábil, é necessário uma nova formula para se chegar ao lucro real, qual seja:

Lucro Contábil + Adições – Exlucões = Lucro Real.

É preciso considerar todos os rendimentos e gastos do negócio, incluindo os ajustes fiscais previstos na legislação.

A empresa deve manter um controle preciso e apurado para calcular corretamente o valor do lucro líquido, que serve como base para os impostos a serem pagos. Além disso, o Lucro Real oferece a flexibilidade de escolher entre cálculos trimestrais ou anuais, dependendo das variações financeiras da empresa.

Vale reforçar que, no Lucro Real, a principal característica é a apuração individualizada de cada tributo. Embora, a partir de 2025, o recolhimento de diversos tributos federais possa ser feito de forma unificada através do DARF gerado pela DCTFWeb (conforme detalhado anteriormente), a apuração – ou seja, o cálculo do valor devido de cada imposto – continua sendo feita separadamente.

Há de se mencionar, também, que, muitas vezes, a empresa apresenta prejuízo fiscal e não paga estes tributos, de maneira que a escolha do regime tributário ser o Lucro Real é justamente por não precisar pagar estes tributos.

Existem casos nos quais, devido a margem de lucro real ser menor que a do lucro presumido, estes impostos sendo alvo de planejamento tributário podem ser significativamente reduzidos.

Alíquotas e impostos do Lucro Real:

Como já citamos, no lucro real os impostos são apurados separadamente. Assim, os cálculos dos tributos para cada um são individualizados e dependem de cada alíquota, ou seja, da porcentagem de cada imposto. Confira:

- Para o Imposto de Renda da Pessoa Jurídica (IRPJ), a alíquota é de 15% sobre o lucro real apurado, com um adicional de 10% sobre o valor que exceder R$ 20 mil mensais;

- Na Contribuição Social sobre o Lucro Líquido (CSLL) a alíquota varia entre 9% e 15% — 9% para empresas em geral e 15% para instituições financeiras e empresas de seguros;

- O IRPJ e a CSLL, no Lucro Real, podem ser apurados trimestralmente ou anualmente, a critério da empresa. Essa escolha é estratégica e deve fazer parte do planejamento tributário, pois, dependendo das características e do fluxo de caixa do negócio, uma opção pode ser mais vantajosa do que a outra.

- No entanto, no caso do lucro real anual, a empresa tem a obrigação de recolher mensalmente uma antecipação por estimativa. No final do ano, apura-se o lucro real e caso a estimativa tenha sido inferior ao lucro real, complementa-se a diferença.

- Caso a estimativa paga tenha sido superior ao lucro real, a empresa tem o direito de ficar com este crédito, podendo compensá-lo com outros tributos. Alternativamente ao pagamento da estimativa mensal, a empresa pode levantar balancete de redução ou suspensão do imposto.

- Em outras palavras, ela pode levantar todo mês o valor do lucro real efetivo e pagar o valor exato já acumulado até o mês, e, caso já tenha pago a maior pelo acumulado do ano, suspender o pagamento de estimativas.

- No Lucro Real, o PIS e a COFINS são apurados mensalmente, mas não são calculados simplesmente sobre a receita bruta da empresa. Nesse regime, essas contribuições seguem a modalidade não cumulativa. Isso significa que, além de considerar as receitas da empresa, é possível abater créditos referentes a determinados custos, despesas e encargos permitidos pela legislação.

- As alíquotas dos tributos, em geral, são fixas, ou seja, são definidas em lei e não sofrem variações frequentes. Alterações nas alíquotas só ocorrem por meio de nova legislação. No entanto, é importante ressaltar que existem alíquotas diferenciadas para determinados produtos e serviços, estabelecidas também por lei.

- Algumas empresas, mesmo optantes pelo Lucro Real e sujeitas às alíquotas padrão, podem estar fora do regime de não cumulatividade, dependendo do tipo de atividade ou produto, conforme definido em legislação específica. É essencial consultar a legislação pertinente para verificar se a empresa se enquadra em alguma dessas exceções.

Quando é apurado os impostos do Lucro Real?

Quando o assunto é o calendário de apuração do Lucro Real, você possui duas opções: fazer a apuração dos impostos a cada três meses ou uma única vez ao ano.

Caso opte pela apuração anual do Imposto de Renda, o ajuste final e o cálculo definitivo do imposto devido são realizados, de fato, em 31 de dezembro de cada ano.

Contudo, na prática, muitas empresas que escolhem a apuração anual realizam levantamentos mensais de balanço e demonstrações contábeis. Isso ocorre, principalmente, porque essas empresas, ao longo do ano, buscam comprovar a existência de prejuízo fiscal ou de lucro inferior à estimativa mensal.

Também é importante destacar que, se a empresa optar por utilizar balancetes de suspensão/redução, a apuração para fins de IRPJ e CSLL deverá ser realizada em cada um dos meses em que se deseja suspender ou reduzir o pagamento da estimativa.

Ou seja, não basta levantar um balancete anual; é necessário um acompanhamento mensal detalhado para usufruir desse benefício. A opção pelo pagamento por estimativa, por outro lado, permite uma única apuração anual em 31/12, mas sem a possibilidade de suspensão ou redução ao longo do ano com base em resultados parciais.

Portanto, embora o ajuste final seja anual, a gestão tributária e a apuração de resultados, nesses casos, acabam sendo realizadas mensalmente.

Se a empresa optar pela apuração trimestral, os pagamentos são feitos nas seguintes datas:

| – 31 de março; |

| – 30 de junho; |

| – 30 de setembro; |

| – 31 de dezembro. |

Acesse a página do Imposto de Renda no nosso Calendário Contábil para se manter atualizado.

– É possível mudar o regime de uma empresa de Lucro Real para outro regime de tributação?

Sim, é possível, caso a empresa se qualifique para outro regime em termos de faturamento, atividade e outros critérios definidos pela legislação. No entanto, os prazos e procedimentos variam dependendo do tipo de mudança:

Migração para o Simples Nacional: A opção pelo Simples Nacional, para empresas que se enquadram nos requisitos, é feita anualmente, até o último dia útil do mês de janeiro.

Mudança para o Lucro Presumido ou alteração da periodicidade de apuração dentro do Lucro Real (de trimestral para anual, ou vice-versa): Para empresas que desejam migrar do Lucro Real para o Lucro Presumido, ou que querem alterar a periodicidade de apuração do IRPJ e CSLL dentro do próprio Lucro Real, a definição ocorre com o pagamento do primeiro DARF referente ao novo regime ou periodicidade.

O vencimento desse primeiro DARF é o último dia útil do mês subsequente ao do início do período de apuração.

– Como funcionam os ajustes fiscais no Lucro Real?

O controle dos ajustes fiscais, sejam eles adições e/ou exclusões, serão registrados em dois importantes livros fiscais, o e-LALUR (Livro Eletrônico de Apuração do Lucro Real) e o e-LACS (Livro Eletrônico de Apuração da Base de Cálculo da CSLL).

Desde 2014, as empresas começaram a entregar esses livros por meio da ECF – Escrituração Contábil Fiscal, dispensando seu controle em meio físico, conforme estabelecido no art. 5º da IN RFB 1422/2013.

Para uma apuração correta do LALUR/LACS, é importante que o sistema contábil ofereça suporte para o controle de todas as contas que serão adicionadas e excluídas, assim como, informações que podem ser exibidas com segurança e assertividade para ECF.

Vantagens e desvantagens do Lucro Real:

Vantagens:

- Tributação justa baseada na real situação econômica da empresa.

- Compensação de prejuízos fiscais permitida.

- Maior liberdade para o planejamento tributário, com opção de apuração trimestral ou anual.

Desvantagens:

- Aliquotas do COFINS e PIS, podem se tornar relativamente altas caso os produtos ou serviços possuem volume baixo de créditos a serem aproveitados.

- Requer controle financeiro detalhado para evitar erros no pagamento dos impostos.

- Este regime exige que a empresa tenha um razoável grau de organização corporativa, que permita uma contabilização tempestiva e precisa. A complexidade do Lucro Real demanda um controle financeiro rigoroso e o acompanhamento constante das movimentações. Felizmente, existem soluções que facilitam esse processo.

- A Contabilidade Digital, por exemplo, permite a integração em tempo real dos extratos bancários e de outras informações financeiras da empresa com o sistema contábil. Essa integração automatiza a escrituração, reduzindo o trabalho manual, minimizando erros e proporcionando uma visão atualizada da situação financeira, essencial para a apuração correta dos tributos no Lucro Real.

Portanto, verifique cada caso, coloque na balança as vantagens e desvantagens, para que, então, possa fazer o melhor enquadramento possível. a as vantagens e desvantagens, para que, então, possa fazer o melhor enquadramento possível.

Obrigações e desafios no Lucro Real:

Optar pelo Lucro Real implica em obrigações adicionais, como a apresentação de declarações específicas e controles rigorosos. Empresas que escolhem esse regime precisam manter registros contábeis detalhados e contar com profissionais contábeis experientes para evitar penalidades fiscais e otimizar seus processos.

O que é o Lucro Presumido?

O Lucro Presumido é um regime tributário simplificado adotado por empresas brasileiras.

Ao contrário do Lucro Real, nesse modelo, o cálculo dos impostos, como o Imposto de Renda Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL), não é feito com base nos lucros reais da empresa, mas sim em uma presunção de lucro determinada pela Legislação.

Essa presunção varia de acordo com a atividade econômica da empresa e é calculada através de porcentagens específicas.

Em 2022, conforme dados da Receita Federal apurados até o início de 2023, 1,074 milhão de escriturações ficais foram feitas com esse regime tributário, ou ainda 4 vezes mais do que o segundo colocado, o Lucro Real, com pouco mais de 221 mil ECF’s.

Se considerado o universo de 2,1 milhões de empresas do país, por ter um processo simplificado e menos burocrático, 5 em cada 10 negócios no país utilizaram esse regime de tributação.

Alíquotas e impostos do Lucro Presumido:

Assim como no Lucro Real, no Lucro Presumido a cobrança dos impostos também é realizada por guias separadas para cada imposto, que incluem:

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Imposto de Renda Pessoa Jurídica (IRPJ);

- Imposto sobre Serviços (ISS);

- Contribuição para Financiamento da Seguridade Social (Cofins);

- Programa de Integração Social (PIS).

- Imposto sobre Circulação de Mercadorias e Serviços (ICMS)

E esses impostos inseridos no Lucro Presumido devem ser apurados trimestral, vamos ver em detalhes:

Alíquotas trimestrais e apuração do lucro presumido:

Os impostos apurados trimestralmente são o IRPJ e CSLL e suas percentual de presunção de lucro variam de acordo com a atividade exercida pela empresa. Portanto, existe uma tabela para cada um desses tributos que são utilizadas para calcular o lucro presumido.

Apuração do Imposto de Renda Pessoa Jurídica (IRPJ)

A presunção da base de cálculo para o Imposto de Renda Pessoa Jurídica (IRPJ) é a seguinte:

- Empresas de revenda de combustíveis e gás natural: alíquota de 1,6%;

- Empresas de serviços de transporte (que não seja de carga) e serviços gerais com receita anual de até R$120 mil: alíquota de 16%;

- Empresas de prestação de serviços que exijam formação acadêmica ou técnica, intermediação de negócios e administração, cessão ou locação de bens móveis/imóveis ou direitos: alíquota de 32%;

- Regra geral (todas as empresas que não estão especificadas acima): alíquota de 8%.

Para finalizar o cálculo, o IRPJ possui uma alíquota fixa que é aplicada sobre essa parcela de presunção informada acima. Desse modo, para esse imposto, o percentual cobrado é de 15% mais 10% adicionais sobre o lucro presumido que exceder R$20 mil por mês.

Apuração da Contribuição Social sobre o Lucro Líquido (CSLL)

Já no caso da Contribuição Social sobre o Lucro Líquido (CSLL), os percentuais de presunção utilizadas sobre o lucro são:

- Empresas de atividades industriais, comerciais, serviços hospitalares e de transporte: alíquota de 12%;

- Empresas de prestação de serviços no geral (exceto as de serviços hospitalares e de transporte), intermediação de negócios e administração, empresas de locação ou cessão de bens/imóveis ou direitos: alíquota de 32%.

No caso desse imposto, ele também possui uma alíquota fixa. Porém, no caso do CSLL, o percentual aplicado sobre a parcela de presunção é de 9%.

Alíquotas mensais:

E os impostos recolhidos mensalmente são o PIS, Cofins e ISS e possuem as seguintes alíquotas:

- Imposto sobre Serviços (ISS): 2% a 5% (pode variar de acordo com a cidade onde a empresa exerce suas atividades e o serviço prestado);

- Contribuição para Financiamento da Seguridade Social (Cofins): 3%;

- Programa de Integração Social (PIS): 0,65%.

- ICMS e IPI, que variam conforme cada um dos Estados e por tipo de produto.

Como são feitos os cálculos dos impostos do Lucro Presumido?

Vamos explicar usando um exemplo prático.

Cálculo Trimestral:

Imagine uma empresa que fatura R$ 15 mil por mês, totalizando R$ 45 mil no trimestre. Para o Imposto de Renda da Pessoa Jurídica (IRPJ), com alíquota de 8%, o cálculo é:

| R$45.000×0,08 = R$3.600. |

Aplicando a alíquota fixa de 15% do IRPJ:

| R$3.600×0,15 = R$540,00. |

Para a Contribuição Social sobre o Lucro Líquido (CSLL), com alíquota de 12%, o cálculo é:

| R$45.000×0,12 = R$5.400. |

Aplicando a alíquota fixa de 9% do CSLL:

| $5.400×0,09 = R$486,00. |

O total de impostos a pagar para o Lucro Presumido, nesse caso, é R$ 1.026,00, com pagamento geralmente até o último dia útil do mês seguinte ao trimestre.

Cálculo Mensal:

Se considerarmos a mesma empresa com um faturamento mensal de R$ 15 mil, e suponhamos uma alíquota de 4% de ISS devido ao município de atuação:

- Cofins (3%): R$ 15.000×0,03 = R$ 450,00

- ISS (4%): R$ 15.000×0,04 = R$ 600,00

- PIS (0,65%): R$ 15.000×0,0065 = R$ 97,50

O total de impostos a ser pago no regime do Lucro Presumido nesse exemplo é de R$ 1.147,50.

Quais empresas podem aderir ao Lucro Presumido?

Para escolher o Lucro Presumido como regime tributário, as empresas devem cumprir critérios ou exercer atividades que não estão listados como empresas vetadas.

Empresas vetadas:

Conforme já mencionamos antes, algumas empresas, dependendo da atividade exercida, devem obrigatoriamente aderir ao regime tributário de Lucro Real, vamos relembrar quais são elas:

| – Sociedades corretoras de valores mobiliários, títulos e câmbio; |

| – Sociedades de crédito, financiamento e investimento; |

| – Empresas de arrendamento mercantil; |

| – Empresas de capitalização e seguros privados; |

| – Empresas de previdência privada ou aberta; |

| – Instituições financeiras, como bancos; |

| – Caixas econômicas; |

| – Cooperativas de crédito. |

Quais são as obrigações das empresas enquadradas no Lucro Presumido?

O Lucro Presumido impõe obrigações acessórias às empresas. Elas devem entregar diversos documentos, incluindo:

- Escrituração Fiscal Digital (EFD)

- EFD Contribuições

- EFD ICMS-IPI

- Informações sobre IRPJ e CSLL

- Notas fiscais de produtos ou serviços

- Declaração de Débitos e Créditos Tributários Federais (DCTF)

- Declaração do ISS

Leia também o material sobre EDF-Reinf: o que é e como se preparar.

Esses documentos, essenciais para manter a conformidade, são entregues à Receita Federal e exigem o uso do certificado digital da empresa. O não cumprimento dessas obrigações pode resultar em multas e juros.

Vantagens e desvantagens do Lucro Presumido:

Vantagens:

- Simplicidade: Comparado ao Lucro Real, o Lucro Presumido envolve menos cálculos e requer menos documentos a serem guardados, ou seja, há menor necessidade de que a empresa tenha um menor grau de organização corporativa.

- Redução de Erros: Como a base de cálculo é pré-definida, há menos chances de erros na apuração dos impostos.

- Economia de Impostos: Se o lucro real da empresa é maior do que a porcentagem de presunção, a empresa economiza em impostos.

- Alíquotas Menores: O Lucro Presumido tem alíquotas menores para PIS e COFINS em comparação com outros regimes. Esta alíquota menor pode não ocorrer em alguns casos devido ao aproveitamento de créditos do regime não cumulativo do lucro real.

Desvantagens

- Não Utilização de Créditos: Empresas no Lucro Presumido não podem utilizar os abatimentos de créditos oferecidos pelo pagamento de PIS e COFINS.

- Possível Pagamento Excessivo de Impostos: Se a margem de lucro real da empresa é menor do que a margem de presunção, ela acaba pagando mais impostos do que deveria.

- Margem de Presunção Elevada: Para prestadores de serviços, a margem de presunção é muitas vezes alta e pode ser incompatível com a realidade econômica da empresa.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário exclusivo para micro e pequenas empresas, incluindo os microempreendedores individuais (MEIs).

Seu objetivo é simplificar a tributação e reduzir a burocracia para essas empresas, unificando o pagamento de vários impostos em uma única guia, chamada Documento de Arrecadação do Simples Nacional (DAS).

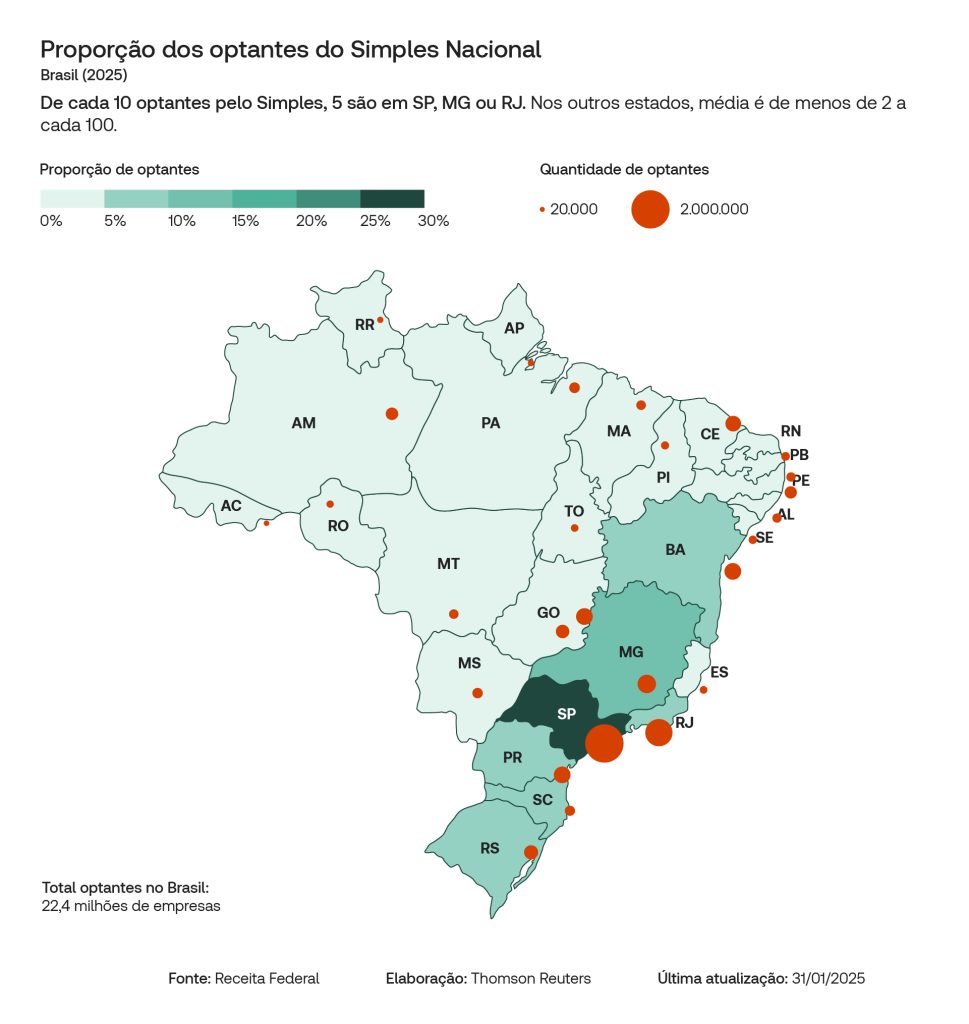

Até janeiro de 2025, o Brasil contava com cerca de 22,4 milhões de empresas optantes pelo Simples Nacional, com 2,07 milhões só no município de São Paulo (SP).

O Estados de SP, MG e RJ são responsáveis por aproximadamente 5 de cada 10 empresas cadastradas no Simples Nacional.

Quem pode optar pelo Simples Nacional?

Microempresas (ME) e Empresas de Pequeno Porte (EPP) têm a oportunidade de escolher o Simples Nacional como seu regime tributário. No entanto, existem critérios específicos para se qualificar para esse regime simplificado de tributação:

- Microempreendedores Individuais (MEI): Faturamento de até R$ 81.000,00 por ano

- Microempresas (ME): Faturamento até 360 mil reais de renda bruta anual.

- Empresas de Pequeno Porte (EPP): Faturamento de 360 mil reais a 4,8 milhões de reais de renda bruta anual.

Condições para enquadramento no Simples Nacional:

Ao optar pelo Simples Nacional, as empresas devem cumprir certas condições para garantir sua elegibilidade. Estas incluem aspectos como composição societária, limites de faturamento e a natureza das atividades realizadas pela empresa.

- Não ter outra empresa no quadro societário, apenas pessoas físicas podem ser sócias.

- O CNPJ não pode participar do capital social de outra pessoa jurídica.

- A soma do faturamento de todas as empresas dos sócios não pode ultrapassar 4,8 milhões de reais.

- Não ser uma sociedade por ações (S/A).

- Não possuir sócios estrangeiros.

- Não ter débitos com Receita Federal, Estadual, Municipal ou Previdência.

- A atividade da empresa deve estar permitida nos anexos do Simples Nacional.

Restrições para Opção no Simples Nacional:

Apesar de suas vantagens, o Simples Nacional não está disponível para todas as empresas. Existem algumas restrições específicas, incluindo limites de faturamento e certas atividades comerciais que não se enquadram neste regime tributário simplificado.

- Faturamento superior a 4,8 milhões de reais (ou proporcional para empresas novas) no ano calendário ou no anterior.

- Sócios com mais de 10% de participação em empresa de Lucro Presumido ou Lucro Real, desde que a soma do faturamento de todas as empresas não ultrapasse 4,8 milhões.

- Sócio com mais de uma empresa optante pelo Simples, se a soma dos faturamentos ultrapassar R$4.8 milhões.

- CNPJ como sócio.

- Participação em outras sociedades.

- Débitos com INSS ou Fazendas Públicas Federal, Estadual ou Municipal, não suspensos.

- Filial ou representante de Empresa com sede no exterior.

- Cooperativas (exceto as de consumo), sociedades por ações (S/A), ONGs, Oscip, bancos, financeiras ou gestoras de créditos / ativos.

- Empresas resultantes ou remanescentes de cisão ou desmembramento ocorrido nos últimos 5 anos-calendário.

Limite de Faturamento e Regras Específicas:

- O faturamento anual da empresa é um dos fatores cruciais para determinar sua elegibilidade para o Simples Nacional. Compreender como esse faturamento é calculado, especialmente durante o primeiro ano de operação, é essencial para evitar problemas fiscais futuros.

- Teto de Faturamento: 4,8 milhões de reais por ano.

- Cálculo do Faturamento: Média dos últimos 12 meses, sem descontos.

- Primeiro Ano de Funcionamento: Cálculo por média mensal multiplicada por 12 meses até completar 13 meses de funcionamento.

- Faturamento Acima de 3,6 Milhões: ISS e ICMS recolhidos como empresas do Lucro Presumido/Real, não pelo Simples Nacional.

Mudanças e propostas e limite

Em 2023, um projeto de lei foi apresentado para alterar os limites de faturamento do Simples Nacional, no entanto, os limites seguem os mesmos, sendo:

| MEI: R$ 81 mil anuais; |

| ME: R$ 360 mil anuais; |

| EPP: R$ 4,8 milhões anuais. |

Além disso, mudanças nas alíquotas foram propostas para empresas do ramo alimentício, variando de 4% a 19%, dependendo do faturamento anual. No entanto, essas mudanças ainda estavam em análise e não haviam sido oficialmente implementadas até o momento das informações compartilhadas.

Cálculo dos Impostos:

O cálculo dos impostos no Simples Nacional é baseado na receita bruta anual da empresa e na alíquota correspondente ao seu enquadramento tributário. Uma dedução é aplicada para reduzir a carga fiscal. As empresas devem pagar seus impostos por meio do DAS, emitido mensalmente.

Alíquotas do Simples Nacional:

Após identificar a categoria à qual seu CNAE ou atividade pertence, o próximo passo é entender as alíquotas aplicáveis. Consulte as tabelas do Simples Nacional abaixo para descobrir as alíquotas específicas para o seu anexo.

Perceba que, cada categoria do Simples Nacional possui faixas de alíquotas distintas, que variam de acordo com o faturamento da empresa. Entender essas nuances é fundamental para calcular com precisão os impostos devidos e manter sua empresa em conformidade fiscal.

- Participantes: empresas de comércio (lojas em geral):

| Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor |

| Até R$ 180.000,00 | 4% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 7,3% | R$ 5.940,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 9,5% | R$ 13.860,00 |

| De R$ 720.000,01 a R$ 1.800.000,00 | 10,7% | R$ 22.500,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 14,3% | R$ 87.300,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 19% | R$ 378.000,00 |

- Participantes: fábricas/indústrias e empresas industriais:

| Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor |

| Até R$ 180.000,00 | 4,5% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 7,8% | R$ 5.940,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 10% | R$ 13.860,00 |

| De R$ 720.000,01 a R$ 1.800.000,00 | 11,2% | R$ 22.500,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 14,7% | R$ 85.500,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 30% | R$ 720.000,00 |

- Participantes: empresas que oferecem serviços de instalação, de reparos e de manutenção, além de agências de viagens, escritórios de contabilidade, academias, laboratórios, empresas de medicina e odontologia:

| Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor |

| Até R$ 180.000,00 | 6% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 11,2% | R$ 9.360,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 13,5% | R$ 17.640,00 |

| De R$ 720.000,01 a R$ 1.800.000,00 | 16% | R$ 35.640,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 21% | R$ 125.640,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 33% | R$ 648.000,00 |

- Participantes: empresas que fornecem serviço de limpeza, vigilância, obras, construção de imóveis e serviços advocatícios:

| Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor |

| Até R$ 180.000,00 | 4,5% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 9% | R$ 8.100,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 10,2% | R$ 12.420,00 |

| De R$ 720.000,01 a R$ 1.800.000,00 | 14% | R$ 39.780,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 22% | R$ 183.780,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 33% | R$ 828.000,00 |

- Participantes: empresas que fornecem serviços de auditoria, jornalismo, tecnologia, publicidade, engenharia, entre outros:

| Receita Bruta Total em 12 meses | Alíquota | Quanto descontar do valor |

| Até R$ 180.000,00 | 15,5% | 0 |

| De R$ 180.000,01 a R$ 360.000,00 | 18% | R$ 4.500,00 |

| De R$ 360.000,01 a R$ 720.000,00 | 19,5% | R$ 9.900,00 |

| De R$ 720.000,01 a R$ 1.800.000,00 | 20,5% | R$ 17.100,00 |

| De R$ 1.800.000,01 a R$ 3.600.000,00 | 23% | R$ 62.100,00 |

| De R$ 3.600.000,01 a R$ 4.800.000,00 | 30,50% | R$ 540.000,00 |

Pontos de atenção e planejamento tributário:

Empresas enquadradas no Simples Nacional devem gerenciar suas operações cuidadosamente para evitar ultrapassar o limite de faturamento anual de R$ 4,8 milhões, ainda que exista uma tolerênica de até 20%, que permite a esta empresa permaneça no regime do Simples, porém com saída no ano seguinte.

Caso isso aconteça, a empresa é obrigada a sair do Simples Nacional, retroagindo até janeiro do Ano-Calendário, passando para o regime de Lucro Presumido ou Lucro Real, a depender da escolha do contribuinte. Contadores desempenham um papel crucial para garantir o cumprimento adequado das obrigações fiscais.

O não pagamento do DAS dentro do prazo estabelecido pode resultar em multas, juros e até mesmo na perda do SIMPLES da empresa.

Diferenças entre Simples Nacional, Lucro Presumido e Lucro Real

Recapitulando e resumindo tudo que trouxemos neste guia, as diferenças fundamentais entre Simples Nacional, Lucro Presumido e Lucro Real, são as seguintes:

- Simples Nacional: Este regime é voltado para micro e pequenas empresas e MEI’s com faturamento anual limitado. Impostos são unificados em uma única guia, simplificando o processo de pagamento de tributos.

- Lucro Presumido: Empresas que se enquadram neste regime têm sua base de cálculo do Imposto de Renda e CSLL presumidas a partir de uma margem de lucro preestabelecida, simplificando o processo de apuração de impostos sobre o lucro.

- Lucro Real: Empresas de grande porte são obrigadas a adotar esse regime, no qual o imposto é calculado sobre o lucro líquido real, considerando todas as receitas e despesas do negócio. Este regime exige uma contabilidade mais detalhada, mas proporciona uma tributação mais precisa e justa.

Cada regime tem suas vantagens e limitações, e a escolha entre eles deve ser feita com base no perfil e nas necessidades específicas de cada empresa.

Conclusão:

Esperamos que este guia tenha sido útil para você entender melhor os diferentes regimes tributários: Lucro Real, Lucro Presumido e Simples Nacional. Neste universo fiscal complexo, esses regimes são como peças de um quebra-cabeça, cada uma com seu papel.

É por isso que ser um contador consultivo e estratégico vai além de apenas lidar com números. É sobre ajudar os clientes a navegar por essas regras, fazendo escolhas inteligentes para o futuro de seus negócios.

E compreender as particularidades de cada regime é apenas o começo. O verdadeiro desafio está em entender os detalhes específicos de cada empresa e planejar o futuro com sabedoria.

E é para ajudá-lo a pavimentar o caminho para um futuro financeiro sólido para seus clientes que nós, da Domínio, estamos aqui! Com conhecimento, inovação e as ferramentas certas, você está não apenas pronto, mas capacitado para liderar seus clientes em direção ao sucesso financeiro duradouro.

Continuemos a moldar esse futuro, um balanço tributário de cada vez. Acompanhe a atualização dessa página anualmente aqui no blog Domínio.